Strategi Perencanaan dalam Persiapan Pengadaan yang Tepat Sasaran

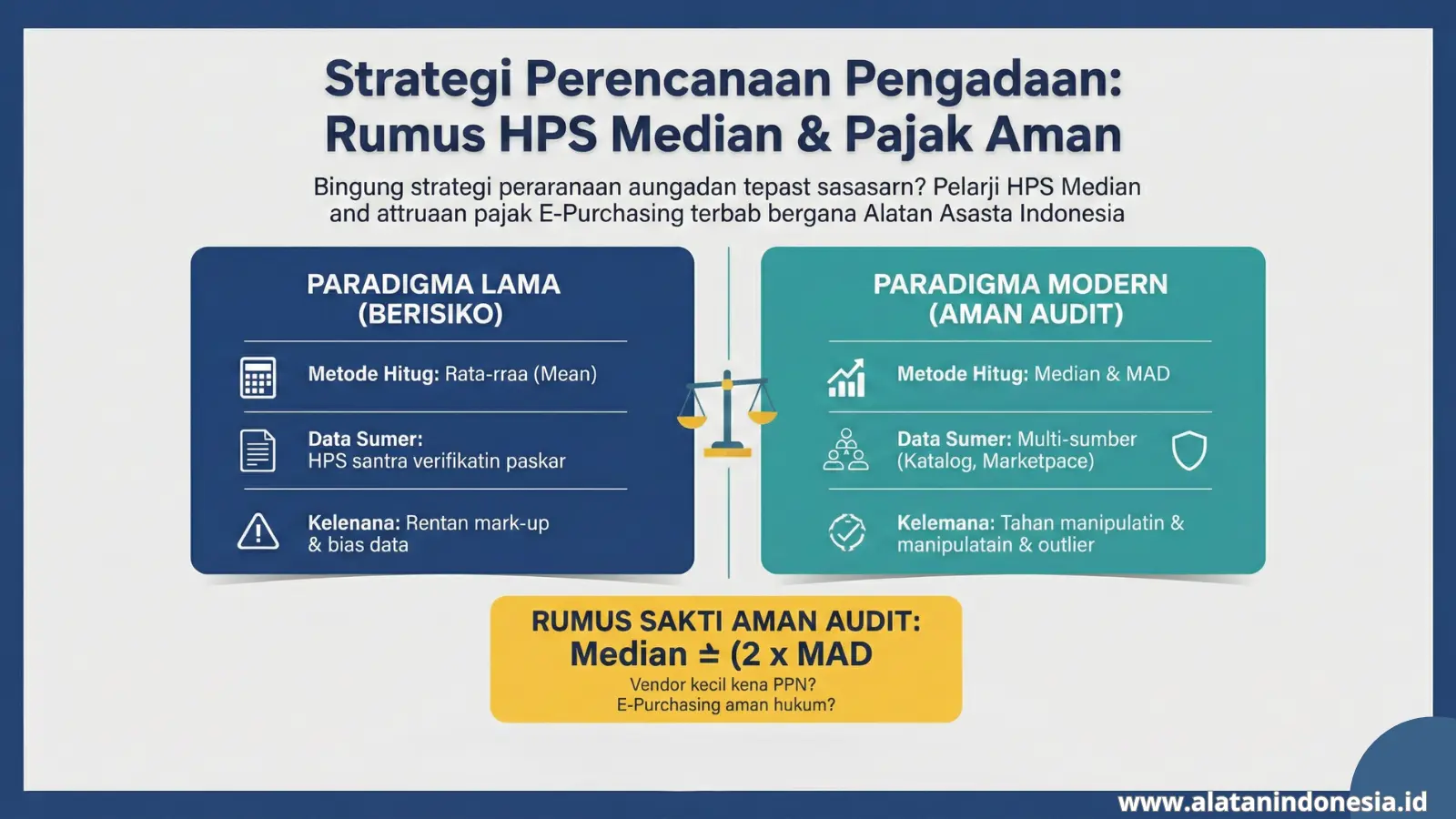

Penerapan metode E-Purchasing dalam pengadaan pemerintah kini menuntut akuntabilitas tinggi, terutama dalam penetapan harga wajar yang sering memicu temuan. Banyak yang masih terjebak menggunakan pola pikir lama dalam menyusun Harga Perkiraan Sendiri (HPS). Biasanya, pejabat pengadaan hanya mengambil tiga referensi harga, lalu mencari nilai rata-ratanya secara manual. Padahal, metode rata-rata (mean) sangat rentan terhadap distorsi data ekstrem yang bisa menipu hasil akhir. Akibatnya, harga yang ditetapkan dalam sistem E-Purchasing bisa dianggap kemahalan oleh auditor. Belum lagi ditambah dengan kebingungan mengenai aturan pajak terbaru bagi vendor kecil yang membuat bendahara instansi pusing. Adakalanya, ketakutan akan kesalahan administrasi ini justru menghambat percepatan penyerapan anggaran yang ditargetkan. Oleh karena itu, pemahaman teknis mengenai statistik harga dan regulasi perpajakan mutlak diperlukan. Dalam paradigma modern, menentukan kewajaran harga tidak boleh lagi hanya berdasarkan opini atau asumsi semata. Melainkan harus bergeser dari sekadar mencari harga termurah menjadi pembuktian harga wajar melalui data multi-sumber. Kesalahan fatal yang sering terjadi dalam transaksi E-Purchasing adalah penggunaan rumus rata-rata aritmatika sederhana. Jika menggunakan rata-rata, satu harga vendor yang sangat mahal (outlier) akan menarik seluruh rentang harga menjadi tinggi. Inilah yang sering menjadi temuan kemahalan harga saat audit. Sebagai solusinya, Agus Arif Rakhman, M.M., CPSp., menyarankan penggunaan metode statistik yang lebih kuat (robust). Rumus sakti yang direkomendasikan untuk keamanan audit adalah menggunakan Median ± (2 x MAD). Berikut adalah perbandingan metode lama dan modern: Tabel: Transformasi Kewajaran Harga Dengan metode modern, bisa lebih mudah menyaring harga "hantu" yang sengaja ditinggikan, sehingga proses pembelian elektronik menjadi lebih sehat dan akuntabel. Lalu Pertanyaanya benarkah vendor kecil kena PPN dalam E-Purchasing? dan Apa Solusi praktis E-Purchasing yang aman hukum? Untuk membedah tuntas strategi ini, Alatan Asasta Indonesia mengundang kalian dalam webinar eksklusif. Forum ini akan mengupas tuntas cara menyusun kertas kerja analisis pasar yang audit-ready dan teknik screening vendor di link ini berikut: https://forms.gle/kVHqqB3fbr8Vh3FV9 Pastikan pembelian elektronik di instansi kalian dilengkapi dengan: Kertas kerja HVS & Analisis Pasar yang valid. Formulir identifikasi kebutuhan yang presisi. Pemahaman regulasi pajak terbaru yang akurat. Jangan sampai ketidaktahuan teknis hari ini menjadi penyesalan saat surat pemeriksaan datang di kemudian hari.Mengapa Rata-Rata Harga di E-Purchasing Berbahaya?

0 Comments